Kể từ ngày 01/07/2025, trừ các trường hợp đặc thù được quy định tại điểm b khoản 2 điều 14 Luật thuế GTGT 2024 và khoản 2 điều 26 Nghị định 181/2025/NĐ-CP thì hàng hóa, dịch vụ có hóa đơn đầu vào trên 5 triệu phải chuyển khoản mới được khấu trừ thuế GTGT đầu vào.

So với quy định trước đây, hàng hóa, dịch vụ mua từng lần có giá trị trên 20 triệu đồng bắt buộc phải có chứng từ thanh toán không dùng tiền mặt để được khấu trừ thuế GTGT thì theo quy định tại Luật Thuế giá trị gia tăng 2024, hướng dẫn bởi Nghị định 181/2025/NĐ-CP đã điều chỉnh giảm ngưỡng từ 20 triệu đồng xuống 5 triệu đồng.

Các chứng từ đi kèm hóa đơn để được khấu trừ thuế GTGT

Một hóa đơn GTGT được phát hành nghĩa là có nghiệp vụ kinh tế phát sinh. Ngoài việc các bên ràng buộc, chứng minh hoạt động mua bán, trao đổi hàng hóa, dịch vụ với nhau bằng hóa đơn GTGT còn cần các chứng từ đi kèm sau đây:

ℹ️Hợp đồng kinh tế (hợp đồng mua bán)

ℹ️Hoá đơn GTGT

ℹ️Biên bản nghiệm thu hợp đồng

ℹ️Biên bản thanh lý hợp đồng

ℹ️Phiếu chi (đối với bên mua nếu có)

ℹ️Phiếu thu (đối với bên bán nếu có)

ℹ️Phiếu nhập kho, xuất kho (đối với hàng hoá)

ℹ️Biên bản bàn giao hàng hoá…

Xem thêm

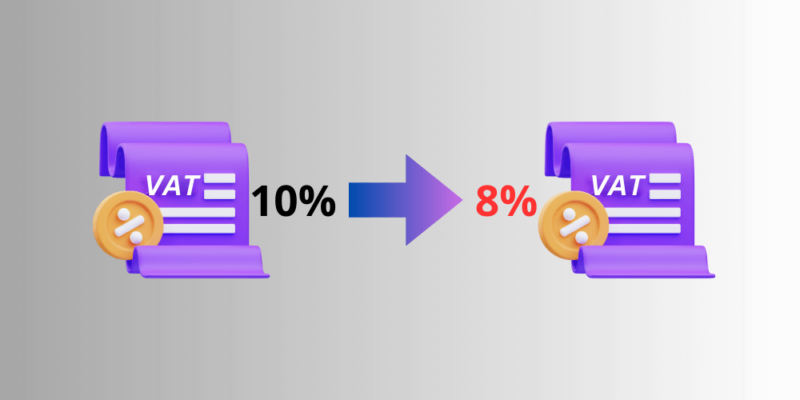

- Hướng dẫn thực hiện giảm thuế GTGT còn 8% theo Nghị định 44/2023/NĐ-CP

- Cẩm nang | Hướng dẫn các lưu ý khi sử dụng hóa đơn theo quy định tại Nghị định số 123/2020/NĐ-CP và Thông tư số 78/2021/TT-BTC

- Cảnh báo giả mạo Công chức Thuế dụ người dân tải app để lừa đảo chiếm đoạt tài sản

- Nguyên tắc giải quyết bồi thường nhà nước của cơ quan thuế các cấp

- Hóa đơn trên 5tr phải làm gì để không bị loại khi tính thuế TNDN 2025